(表はクリックすると拡大します。)

2014/03/08 表を訂正

給付金に占める割合を訂正

2013/9/25 表を訂正

内容:診断一時金を受け取る確率を男性の場合の51.7%としていましたが、男女平均の43.1%に変更しました。

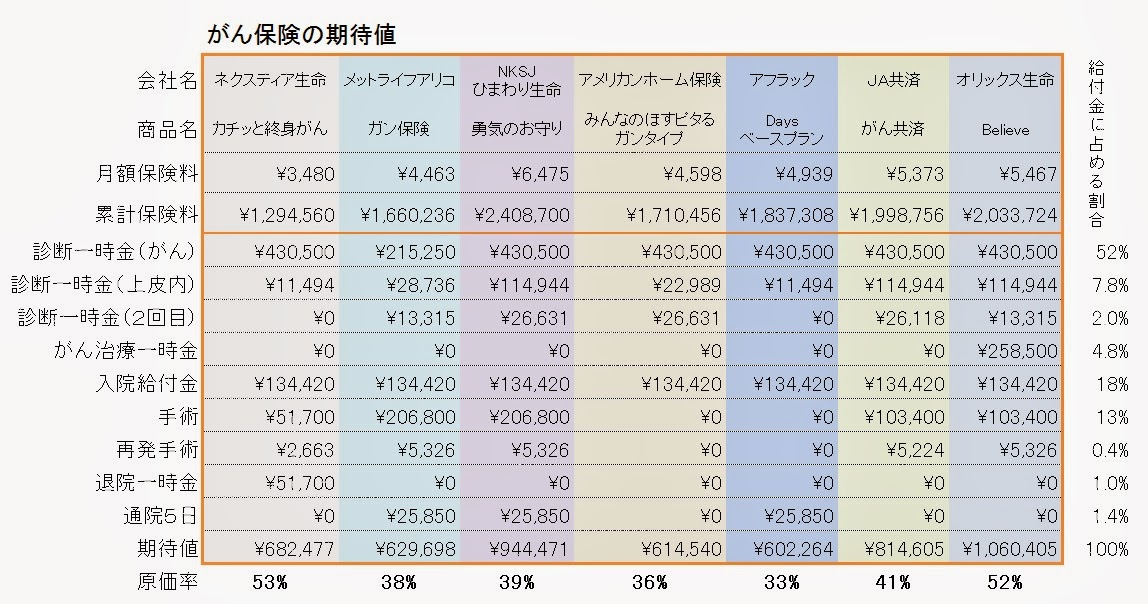

次の7社の商品の期待値を計算してみました。

ネクスティア生命 「カチッと終身がん」

メットライフアリコ 「ガン保険」

NKSJひまわり生命 「勇気のお守り プラン1」

アメリカンホーム保険 「みんなのほすピタるガンタイプBコース」

アフラック 「Daysベースプラン」

JA共済 「がん共済 基本型」

オリックス生命 「Believe」

がん保険選びで悩んでいる方もこの表を見ればどの保険がよいのかスッキリと分かるはずです。

多少の予備知識が必要ですが、以下の説明を読まなくてもこの表を理解するのに支障はありません。

表が示していることは、支払ったお金(累計保険料)に対して、各保障内容ごとにいくらぐらい戻ってくるのかの金額(期待値)です。

もどってくる金額が多ければ、それだけお得と言えます。

したがって保険選びは「期待値」で判断するのがベストです。

この表では期待値の合計額を累計保険料で割った「原価率」を最下段に示しています。

この値が大きな保険がよいがん保険です。

蛇足として、がん診断給付金が2回目に出るのかどうか重視されておられる方も多いと思いますが、表の診断給付金(2回目)の期待値は全体的に低い金額となっていることから、あまり重要ではないことがご理解いただけるのではないでしょうか。

説明は以上です。

注意

1 表示している金額は【給付金の額×確率】なので、確率が低くなると戻ってくるお金は平均化され少額となっていますが、実際がんと診断された場合などでは約款に記された正規の金額が支払われます。

2 原価率とは、支払ったお金に対してもどってくるお金の割合のことで、%の値が大きい保険ほど良い保険と言えます。(コストパフォーマンス)

もう少し知識を深めたい方は以下の説明をお読みください。

期待値ってなに?

中学2年生で「確率」を勉強することになっています。

たとえば、サイコロを1回振って「6の目」が出る確率は1/6です。(すべての場合の数は1~6の6つですから「6」はその中の1つなので 確率=1÷6)

ここでサイコロの出る目の数によって賞金がもらえるとします。

高校では確率と賞金を組み合わせて考える「期待値」を勉強しています。(期待値の定義としては平均値と同義です。)

各コースと賞金は次のとおりとします。

Aコース どれか1つの目に賭けるコース 500円

Bコース 3つの目が選べるコース 250円

Cコース 4つの目が選べるコース 150円

さてあなたはどのコースに賭けますか?

料金は100円です。

ここで各コースの期待値を計算してみます。

期待値=賞金×確率

Aコース 500円×1/6=83.3円

Bコース 250円×3/6=125円

Cコース 150円×4/6=100円

いちばん儲かるのは、期待値が最も大きいBコースになります。

1、2、3の目に100円、4、5、6の目に100円を賭けると、確実に250円もらえます。

さてがん保険もがんになる確率と給付金の額を賭けた「期待値」が多いか少ないかによってお得がどうか見極めることができます。

投稿(その1)の給付金の額と(その2)の確率から7社の商品の期待値を計算したのが上の表です。

注意3

使用した確率は厳密な値ではありませんから、期待値は必ずしも正確とは言えません。しかし、保険商品の評価においては統一した確率を使用しているので「公平」であり、この期待値で優劣を判断できると考えています。

注意4

入院給付金は、がんで26日入院した場合の金額です。

通院は5日としています。

この表より私の評価を記します。

2回目の診断一時金について

2回目が出るか出ないかを重視される方が多いのですが、期待値は2万7千円以下の範囲にしかなりません。

一方上皮内新生物の期待値は、1万円から11万円にもなりますので、がん保険選びではこちらの方がより重要となります。

注意5

各商品は、ICD-10に準拠してD00-D09に分類される上皮内新生物に診断一時金がでるものとして試算しています。

保障内容について何が重要なのかは、表右端の給付金に占める割合から分かります。

この割合より、2回目の診断給付金が、給付金全体に対して2%しかないのに対して、上皮内新生物は7%と3倍以上にもなっています。

つまりがん保険を設計する側からすると、2回目の給付金は「おまけ程度」の重要性でしかないということです。

給付金に占める割合が大きいほどがん保険のパフォーマンスに大きく影響しますから、がん保険選びではこの割合が大きい保障内容を重視する必要があります。

手術給付金について

手術は、給付金に占める割合が13%もあります。

したがって手術給付金の出ない「アメリカンホーム保険」と「アフラック」はコストパフォーマンス(原価率)が低くなっています。

通院給付金について

この表では、通院5日分として計算した結果を示しています。

乳がんや抗がん剤治療については通院回数が多くなりますから、通院25回とした場合は、給付金に占める割合が6%となり、上皮内新生物の7%と同レベルとなります。

しかしアフラックの「Days」のように、給付金に占める割合が13%もある「手術」を無くして「通院」だけというのは本末転倒な考え方であり、私の見方は「会社利益を優先させた」と判断します。

原価率(コストパフォーマンス)について

原価率=期待値÷累計保険料

この数値の大きい保険がお勧めです。

ネクスティア生命「カチッと終身がん」及びオリックス生命「Believe」は50%台であり優良です。

ただしこの2商品には月額保険料に約2千円の差があり、その分期待値の差が約38万円となっています。(つまり原価率が同じぐらいでもエコノミークラスとビジネスクラスの差があるということです。損得はあまりありませんからお好みで選んでください。)

40%台近辺の4商品も保障内容を見てご自分に合っていれば選ばれてもよいでしょう。

JA共済は原価率が41%もあり、2回目の診断給付が1年後から出ます。JA共済がこのような良い商品を出すとはチョット驚かされました。

30%台前半は止めといた方が・・・

注意6

通院給付がある商品では、通院を25日とした場合の原価率は次のとおりです。

メットライフアリコ 「終身がん保険」 43%

NKSJひまわり生命 「勇気のお守り」 43% *

アフラック 「Days」 37%

* 勇気のお守りは「通院」ではなく「がん外来治療給付金」なので、日帰りで放射線などの「治療行為」が行われた場合に給付され、「治療行為」のない「薬の受取」や「合併症の治療」などのための通院の場合には給付されません。

以上がん保険について期待値を計算してみました。

この数値は試算であり、コピペにより一人歩きされても困りますので著作権は放棄しませんから、ご利用されたい場合はご連絡ください。

ガン保険の選び方(その1)

ガン保険の選び方(その2)

保険や家計全般の見直し相談についてはこちらをご覧ください。